Montreuxtrust (montreuxtrust.com)

Montreuxtrust называет себя «цифровым банком» и инвестиционной витриной с «глобальным охватом» и доходностью до 3% в месяц. В этом материале мы спокойно и пошагово разберём, на чём держится маркетинг, что написано в правилах сервиса, есть ли лицензии и почему заявленная модель подходит не всем. Наша цель — вооружить вас конкретными проверками и простыми правилами, чтобы снизить риск потерь.

Ниже — краткая сводка по ключевым пунктам и источникам, на которые стоит опираться при самостоятельной проверке. Мы не делаем категорических ярлыков: оцениваем риски, сопоставляем заявления и факты, отмечаем противоречия и пробелы в данных.

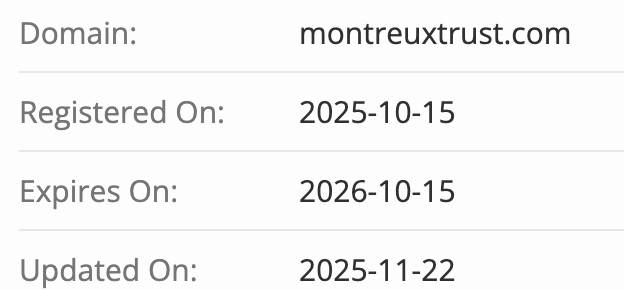

| 🌐 Домен | montreuxtrust.com |

| 🏷️ Тип | «цифровой банк»/инвест‑платформа (по собственному описанию) |

| 🗓️ Запуск | «основаны в 2012», на сайте — «2945 дней работы», копирайт ©2025 (без подтверждений) |

| ⚖️ Лицензии | не указаны; в швейцарских/британских реестрах запись о Montreuxtrust не найдена |

| 💼 Продукты | «сбережения/инвестиции», криптовалюты, Forex, недвижимость, сырьевые отрасли |

| 💳 Пополнение/вывод | карты, банковский перевод, криптовалюты (зачисление «после подтверждения в блокчейне») |

| 💻 Платформа | «Online Banking» (веб‑кабинет), мобильных приложений/MT4/MT5 нет |

| 💬 Контакты | [email protected], +41 44 268 9230; адреса: Nidau (CH) и Charlottesville (US) — противоречат друг другу |

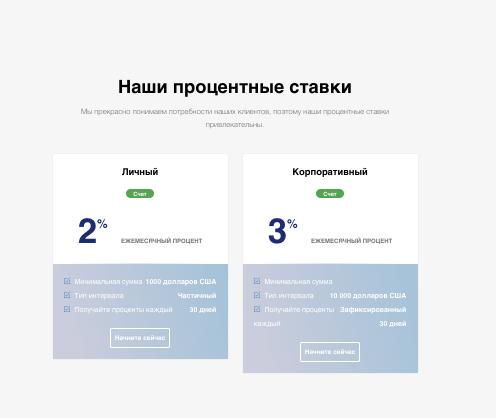

| 📈 Доходность | обещано 2–3% в месяц, выплаты раз в 30 дней |

| 🧭 Риск‑профиль | высокий: отсутствие лицензий/юрлица, противоречия в Terms и на лендинге |

🧭 Что именно обещает Montreuxtrust Bank

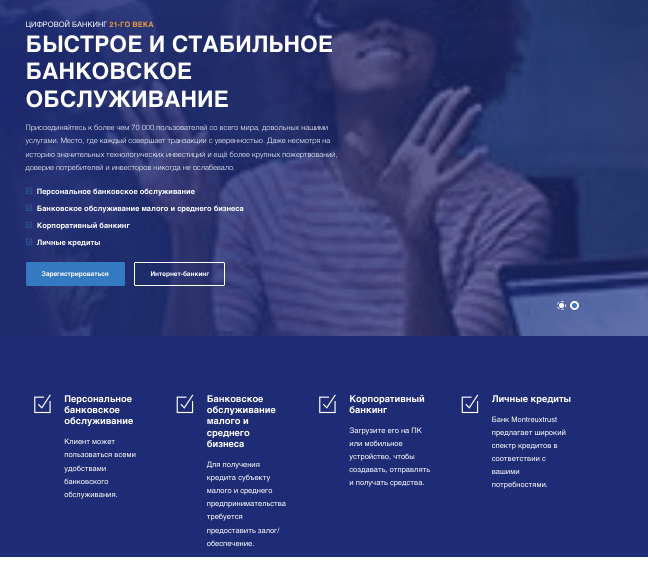

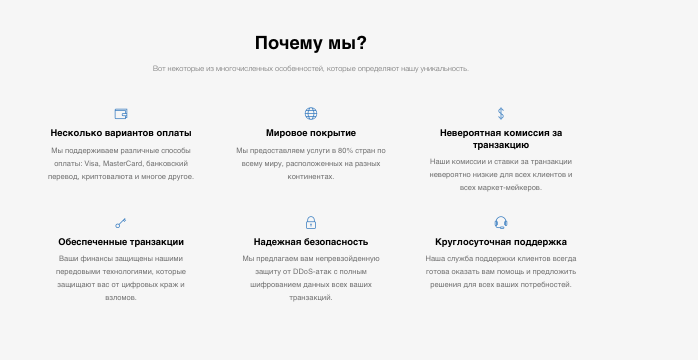

На витрине мы видим набор «универсальных» преимуществ, которые часто встречаются у проектов, позиционирующих себя как дистанционный банк и инвест‑сервис. Формулировки аккуратно подталкивают к верификации и пополнению, опираясь на социальные доказательства и «технологичность».

На сайте заявляется, что они предлагают:

- 🌐 мировое покрытие (до «80% стран»);

- 💳 несколько способов оплаты (карты, перевод, криптовалюты);

- 🧾 «низкие комиссии» и «мгновенный вывод»;

- 🛡️ DDoS‑защита и шифрование;

- 📊 счётчики «70 000+ пользователей», «371 награда», «182 страны присутствия».

Сложность в том, что эти заявления не снабжены открытыми подтверждениями: нет ссылок на лицензии, отчёты, реестр клиентов, описания методологии подсчётов. Для финансового сервиса это существенный пробел: в ответственных проектах подобные цифры обычно подтверждаются внешними источниками, а юридические реквизиты доступны в один клик.

🧩 Юридическая картина и лицензии

Самый важный шаг — проверка в публичных реестрах. Если компания называет себя «микрофинансовым банком» в Швейцарии, логично искать следы в реестре FINMA: лицензии банков/финансовых посредников, списки предупреждений и иные записи. Параллельно сверяем доменное имя и историю владельца по WHOIS. Это базовый набор действий, который под силу любому пользователю.

Короткая инструкция:

- 🔗 Проверьте реестр Швейцарского регулятора FINMA: откройте публичную базу «Authorised institutions…» и введите название/домен проекта — FINMA Public.

- 🔗 Сверьте доменную информацию (дата регистрации, скрыт ли владелец, смены DNS) — WHOIS для montreuxtrust.com.

По данным, переданным на проверку, на сайте в правилах одновременно говорится, что сервис не является лицензированным банком и что депозиты не покрываются страхованием вкладов (FDIC). Это противоречит слоганам на главной про «лицензированный микробанк». Кроме того, в Terms мелькает постороннее название «geminiglobalfinance» и «клубные» формулировки закрытого инвестиционного круга, что не похоже на открытую банковскую модель.

🔐 Платформа, доступы и способы пополнения на montreuxtrust.com

Рабочий интерфейс обозначен как веб‑кабинет «Online Banking». Ссылки на мобильные приложения в официальных магазинах не представлены, торговые терминалы уровня MT4/MT5 отсутствуют. Для дистанционного банка это нетипично: обычно клиенты начинают знакомство именно с приложений, а функционал подробно задокументирован.

Отдельно обращает на себя внимание упор на криптовалюты: в материалах сообщается, что депозит зачисляется сразу после подтверждения транзакции в блокчейне, а вывод «обрабатывается немедленно». Но не описаны лимиты, комиссии, порядок приостановки операций в спорных ситуациях, круг поддерживаемых монет и кошельков. Для клиента это означает повышенную неопределённость при попытке обжаловать списание или заморозку средств.

📈 Обещанная доходность 2–3% в месяц: простым языком о рисках

Маркетинг строится вокруг фиксированной прибыли: 2% в месяц для персонального аккаунта (минимум $1 000) и 3% для корпоративного (минимум $10 000). Выплаты обещаны каждые 30 дней, формат начисления — частичный или фиксированный. Подобные цифры звучат привлекательно, но важно понимать механизмы и документы, которые должны это подкреплять.

Что нужно спросить у любого сервиса с «фикс‑прибылью»:

- 📄 где регламент и договор с указанием источников доходности;

- 🧮 какая методика расчёта, что происходит при просадке;

- 🧷 кто хранит средства и на чьих счетах они учитываются;

- 🧾 кто аудитирует отчётность и где публичные отчёты;

- 🚦 какой регулятор контролирует продукт и куда подавать жалобу.

Если на эти вопросы вы получаете общие ответы или отсылки к «секретным алгоритмам», риски растут в геометрической прогрессии. У ответственных игроков источники доходности и лицензии раскрываются заранее, а инвестор видит не лозунги, а документы и регуляторные номера. Читай в нашем гайде, как проверять брокера на честность.

🏢 Адреса и контакты Монтрё Траст: что не сходится

В разных блоках страницы указаны два адреса: улица в Нидау, Швейцария (без номера дома) и офис в Шарлоттсвилле, Вирджиния, США. Для финансовой организации такая расфокусировка нетипична. Обычно банковские сайты дают полный юридический адрес с номером здания, а также ссылки на государственные реестры и уставные документы.

Телефон с швейцарским кодом и единая почта поддержки сами по себе ничего не доказывают: важно, чтобы контакты коррелировали с регистрационными данными и лицензией. Здесь же мы видим расхождения между разделами, отсутствие юрлица и регистрационного номера — это признак низкой прозрачности.

🧮 Маркетинговые цифры и витрина «услуг»

На лендинге перечислены широкий набор направлений: валютный рынок, агросектор, нефть и газ, недвижимость, страхование, пенсионные продукты, золото и криптовалюты. Такой «универсальный» список выглядит эффектно, но без раскрытия команды, контрагентов и правового статуса превращается в набор красивых карточек.

Чтобы вы быстро оценили реальную картину, соберём чек‑лист признаков, которые мы видим здесь прямо на витрине:

- 🧩 нет юридического лица и номера регистрации;

- 🚫 лицензии не указаны, в профильных реестрах запись не найдена;

- ⚠️ противоречия между слоганами и текстом правил сервиса;

- 🕵️♂️ акцент на криптоввод и «мгновенный вывод» без раскрытия лимитов;

- 🗺️ заявления про «80% стран» и «сотни наград» без подтверждений.

Если хотя бы три пункта из пяти совпали с наблюдением по любому проекту — ставьте паузу и переходите к проверкам из раздела выше. Это сэкономит деньги и нервы.

💬 Отзывы: на что смотреть, читая истории о Montreuxtrust

Типовые «восторженные» комментарии часто повторяют одни и те же тезисы: «удобно пополнять», «всё начисляется вовремя», «поддержка отвечает 24/7». Без конкретики это не полезно. Сигналом тревоги служат и слишком эмоциональные негативные истории без деталей договора — там тоже мало пользы, если нет чеков транзакций и официальной переписки.

Как фильтровать отзывы:

- 🔎 ищите факты: даты, суммы, скриншоты кабинета, реквизиты переводов;

- ⚖️ сравнивайте с документацией на сайте (если её нет — уже повод задуматься);

- 🧭 проверяйте, совпадает ли география и юрисдикция автора с теми, где сервис «официально» работает;

- 🧵 смотрите, не повторяются ли формулировки и шаблоны в разных отзывах.

👨⚖️ Мнение эксперта

С точки зрения регулирования, проект демонстрирует набор несостыкованных элементов: отсутствие лицензий и юрлица, расхождения в адресах, «фиксированная» доходность без раскрытия источников, упоминание стороннего названия в правилах. Для «банковской» витрины это критично. Даже если часть процессов реально работает (например, личный кабинет и приём платежей), юридическая опора и защита клиента остаются туманными.

Что делать на практике, если вы уже внесли средства или только присматриваетесь:

- 📌 соберите пакет доказательств: квитанции платежей, скриншоты личного кабинета, переписку с поддержкой;

- 📨 направьте запрос в адрес проекта с просьбой предоставить юридические реквизиты, регулятора и условия возврата;

- 🧭 параллельно зафиксируйте обращение к банку‑эмитенту карты/платёжной системе — уточните возможные способы оспаривания операции;

✅ Выводы о montreuxtrust.com и следующий шаг

Montreuxtrust создаёт впечатление «всё‑в‑одном»: от сбережений и кредитов до криптоинвестиций. Но когда мы убираем витринные слоганы и смотрим на документы, пазл не складывается: лицензий нет, юрлицо не раскрыто, адреса конфликтуют, а условия доходности не подкреплены понятной моделью. Это высокий риск для частного инвестора.

Если вы рассматриваете проект, начните с проверок в реестрах и WHOIS, запросите у проекта юридические основания и договор, не переводите значимые суммы без ясной правовой опоры. Если уже есть транзакции — не затягивайте с фиксацией доказательств и консультацией.

Полезные инструменты для самостоятельной проверки:

- официальный реестр Швейцарии (банки/посредники) — FINMA Public;

- проверка доменной информации — WHOIS для montreuxtrust.com;

Если после проверки остаются вопросы или вы хотите получить конкретный план действий с оценкой рисков, обратитесь к нашим экспертам — поможем разобрать вашу ситуацию и понять, какие шаги будут наиболее безопасными.

Все отзывы