MiniZaim (k1m.top)

Перед нами не МФО и не банк, а веб‑агрегатор заявок на микрозаймы. Сервис перенаправляет посетителей к сторонним МФО Украины и обещает «бесплатный подбор» и «только проверенных партнёров». На практике в публичных документах не раскрыто юрлицо, нет лицензий и контактных данных, а в внешних отзывах регулярно всплывают истории с рекуррентными списаниями за подписку. Разбираем, как устроена воронка, чем агрегатор отличается от МФО и почему здесь особенно важно контролировать платежи и доступ к персональным данным.

| 🌐 Сайты | k1m.top (редирект) → minizaim.com.ua |

| 🏷️ Тип проекта | Кредитный агрегатор/брокер заявок (не МФО) |

| 📅 Указанный старт | 2019 (указано в футере minizaim.com.ua) |

| 🧾 Головная компания | Не раскрыта на сайте |

| 💰 Продукт | Подбор предложений МФО/банков; займы выдают сторонние организации |

| ⏱️ Скорость | Заявлено «до 10–20 минут», «круглосуточно» |

| 💬 Оффер | «Бесплатно для вас», «только проверенные компании», «актуальный рейтинг МФО» |

| 📱 Платформа | Веб‑сайт; кнопка «Установить приложение» без указания маркетов |

| 📞 Контакты | Публичных адресов/телефонов/e‑mail на сайте не обнаружено |

| 🛡️ Регуляторный статус | Посредник без лицензии МФО; деятельность по законодательству Украины (в соглашении) |

🔍 Как работает агрегатор MiniZaim и что вы реально получаете

На витрине — калькулятор суммы/срока, лента «успешных одобрений» и кнопка «получить деньги». С технической стороны MiniZaim выступает как сборщик анкет и поведенческих метрик: пользователь вводит персональные данные, после чего ему показывают подборку МФО или перенаправляют прямо на сайты партнёров. Сервис не кредитор, не принимает решения о выдаче и не перечисляет средства — деньги, если до них дойдёт дело, переводит уже МФО.

Важный нюанс — стоимостные условия. На лендинге закреплён посыл «бесплатно для клиента», но в ряде внешних кейсов описан иной сценарий: после оплаты картой запускается подписка, и банк списывает абонентскую плату каждые 30 дней, пока её не отменят. Отсутствие ясного прейскуранта и механизмов отписки на самом сайте повышает риск непредвиденных расходов.

На сайте и в рекламе заявляются:

- ⚡ Быстрый подбор без справок и «даже при плохой истории»;

- 🕒 «Мгновенно на карту», «24/7»;

- 📊 «Актуальный рейтинг МФО» и «только проверенные компании»;

- 🆓 «Бесплатно для вас».

Но не видны ключевые параметры: кто оператор сервиса, как именно формируется «рейтинг МФО», где расположены тарифы и как отключить подписку. Без этих деталей «бесплатность» превращается в непрозрачную сделку с риском рекуррентных списаний.

⚖️ Правовой контур и проверка через реестр

MiniZaim позиционируется как посредник, а не кредитор. Это означает отсутствие лицензии МФО у самого сервиса и перенос ответственности на партнёров, которым передают ваши данные. На сайте не указаны юрлицо, адрес, публичные контакты. В пользовательском соглашении отмечено, что деятельность регулируется законодательством Украины, а не РФ, что важно для споров и защиты прав.

Если вы хотите быстро сверить статус компаний, на которые перенаправляет агрегатор, начните с официального источника — реестра небанковских финансовых учреждений НБУ. В нём можно проверить, существует ли конкретная МФО и имеет ли право выдавать займы: Национальный банк Украины — реестры участников рынка. Один раз пройдите такой чек — и вы сразу отсеете случайные сайты без лицензий.

Короткий план самопроверки перед вводом данных:

- 🏦 Найдите МФО‑партнёра в реестре НБУ (название/код);

- 📜 Прочитайте пользовательское соглашение агрегатора: где хранится база, кто оператор, есть ли упоминание платной подписки;

- 🔁 Проверьте, как отключить подписку и удалить аккаунт — до оплаты;

- 🔐 Не передавайте контакт‑книгу/сканы документов, если не понимаете, кто и зачем их обрабатывает.

💳 Подписка МиниЗайм, рекуррентные списания и как их распознать

Согласно внешним жалобам, часть пользователей сталкивается с регулярными списаниями 1 499–2 000 ₽ каждые 30 дней. Причём клиент не всегда осознаёт момент «подписки» — подтверждение происходит в фоне после верификации карты. Условия тарифа и порядок отключения на сайте не раскрыты, что затрудняет самостоятельную отмену.

Чтобы снизить риск, следуйте понятной схеме:

- 📎 Делайте скриншоты всех экранов оплаты и галочек согласий;

- 🧾 Сразу после «пробного» списания проверяйте раздел подписок/рекуррентных платежей в банке;

- 📨 Пишите требование на электронную почту, указанную в оферте/кабинете, с просьбой отключить подписку и удалить данные;

- 🧩 Если реакции нет — фиксируйте доказательства и готовьте заявку на возврат в банке (ретро‑чарджбэк) по спорной операции.

Подробную логику и образцы формулировок мы разбираем здесь: как оформить чарджбэк и остановить регулярные списания. Этот материал подходит не только для «брокеров», но и для подписок агрегаторов.

🧩 Маркетинг и сбор данных: от «соцдоказательства» до телефонной книги

Лента «кто‑то из вашего города только что получил…» и счётчики одобрений создают ощущение массового успеха и подталкивают к быстрому вводу данных. В соглашении допускается расширенный сбор персональной информации, вплоть до доступа к контактам из телефонной книги и права рассылки рекламных сообщений третьим лицам. Такая политика увеличивает риск нежелательных звонков/СМС и вторичного использования базы.

Если сервис просит доступ к контактам, спросите себя: действительно ли для подбора займов нужен номер вашей мамы и коллеги? В большинстве случаев — нет. Любой «лишний» доступ следует отключать на уровне разрешений браузера/устройства, а непонятные поля оставлять пустыми.

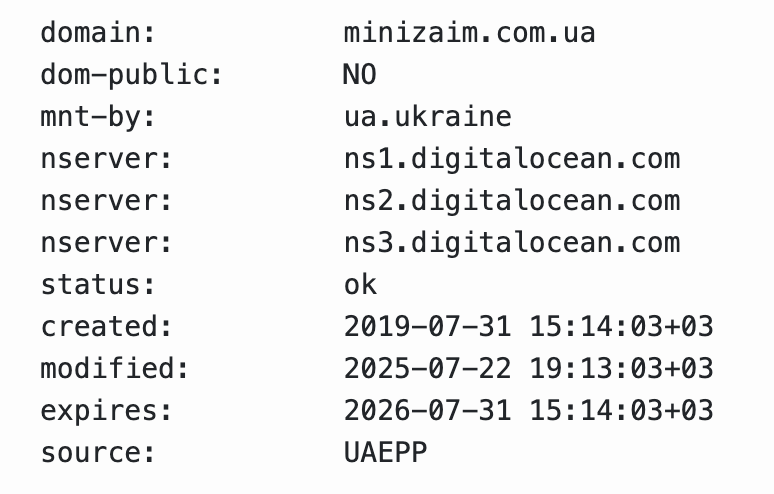

🛰️ Домены k1m.top, редиректы и технические следы

Технические детали подтверждают подход «маскировки»: начальный домен k1m.top без брендинга перебрасывает на minizaim.com.ua; хостинг находится на инфраструктуре международного провайдера. Это не преступление, но повышает сложность отождествления оператора и юрисдикции. Для пользователя это означает больший упор на собственную гигиену безопасности и проверку конечных получателей платежей.

Отдельно отметим, что на сайте отсутствует перечень МФО‑партнёров с их реквизитами и лицензиями. Это мешает заранее проверить, кто именно получит вашу анкету и на каких условиях будет контактировать.

👨⚖️ Мнение эксперта TrustViper

MiniZaim — сервис‑перенаправитель без раскрытого юрлица и тарифов. Роль посредника позволяет красиво говорить «бесплатно для вас», перекладывая финансовые и юридические детали на МФО. Однако именно в такой конфигурации чаще всего возникают проблемы с подписками, навязчивыми контактами и непрозрачной обработкой персональных данных. Рейтинг 2/10 — из‑за отсутствия юридической прозрачности, жалоб на рекуррентные списания и высокой вероятности спорных транзакций.

Если вам уже навязали подписку или списали деньги, зафиксируйте скрины, запросите отключение в личном кабинете/по e‑mail и параллельно готовьте обращение в банк. При необходимости мы поможем собрать доказательства и оформить претензию.

✅ Итоги

MiniZaim — это не кредитор, а витрина для перенаправления заявок. Публичные контакты, юридическое лицо и прозрачные тарифы на сайте не представлены. В таких условиях клиент принимает на себя риск рекуррентных списаний и агрессивного маркетинга. Проверяйте каждую МФО через официальный реестр НБУ, ведите учёт согласий и не передавайте лишние данные.

Нужна персональная стратегия возврата средств и отключения подписки — обращайтесь к нашим экспертам.

Все отзывы

хз, как там «бесплатно». у меня через месяц списалось почти 2к, еле нашёл как отключить…

имхо, агрегатор как агрегатор, но скрывать контакты и юрлицо — странно. я бы проверяла МФО только через реестр НБУ.

кстати, лента «кто получил займ» выглядит сомнительно. кликаешь — а там редирект ещё на три сайта.

ладно, сделал выводы: без чека «подписок» в банке не полезу больше в такие сервисы.