Financia Tudo (financiatudo.shop)

Financia Tudo позиционирует себя как крипто‑инвестиционную платформу с фиксированными еженедельными выплатами и простым онбордингом. Маркетинг строится на понятных триггерах: низкий порог входа, обещания стабильного дохода, «умные» алгоритмы и большая база инвесторов. Но чем больше деталей мы собираем в одном месте, тем яснее становится разрыв между витриной и реальностью: нет юридического лица, не заявлена лицензия, отсутствует прозрачная договорная база, а проценты обещаны на уровне, который в легальном поле встречается крайне редко. Ниже — полный разбор: что именно обещает проект, чего нет в открытом доступе и как проверить ключевые факты за 15 минут до любого перевода средств.

| 🧾 Параметр | Данные |

| 🌐 Сайт | financiatudo.shop |

| 🧭 Тип | инвестиционная платформа / крипто‑инвестиции (фиксированные планы) |

| 💰 Активы | криптовалюты; «инвест‑бонды», «AI‑трейдинг» |

| ⚙️ Планы | Bronze/Silver/Gold с минимальными суммами |

| 📈 Заявленные метрики | 10–30% в неделю; «10 000+ инвесторов»; выплаты по пятницам |

| 🧾 Юридический статус | лицензий и регистратора не указано; в ключевых реестрах совпадений не найдено |

| 🖥 Платформа | веб‑сайт; лицензированных терминалов/приложений не видно |

| 📞 Контакты | адрес и телефон не раскрыты; юридических реквизитов нет |

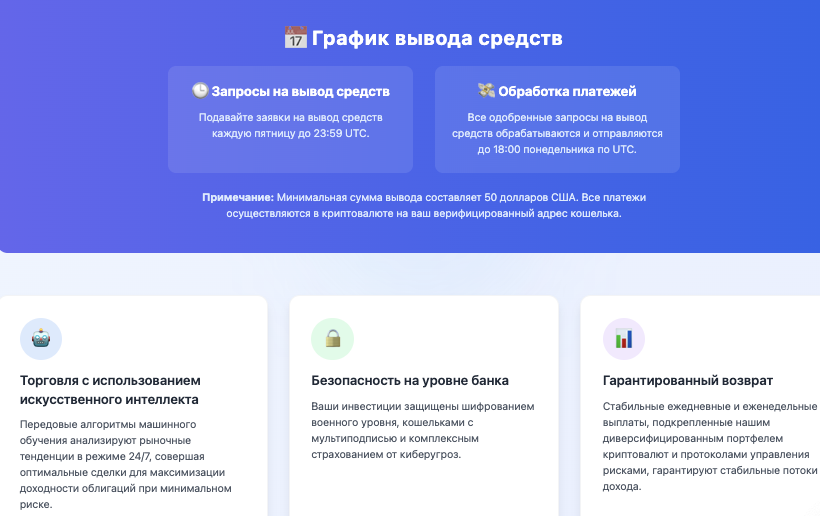

| 💳 Операции | ввод с $100; вывод в криптовалюте; минимальный вывод $50 |

| ⚠️ Что отсутствует | юрлицо, лицензия, договоры клиента, политика рисков и тарифы |

🔎 Что обещает сайт и где начинаются несостыковки

На витрине всё выглядит предельно просто: выберите план, внесите депозит и получайте регулярные начисления каждую неделю. Для доверия добавлены заявления про современные алгоритмы и отсутствие скрытых сборов, а также цифра о десятках тысяч инвесторов. Такой набор аргументов работает на эмоциях, снижая порог осторожности и подталкивая к первому переводу. Однако в публичной части сайта нет подтверждений масштаба клиентской базы, не раскрыта методика начислений и отсутствует статистика результатов хотя бы за год.

Часть обещаний формулируется как константы, которые не зависят от рыночной волатильности. В реальной инвестиционной практике такие гарантии требуют либо страхового покрытия и капитала провайдера, либо строгого регулирования, либо и того и другого. Здесь мы не видим ни одного из трёх элементов. В договорной части не опубликованы клиентские соглашения, регламенты, полные условия ввода/вывода, тарифы и срезы рисков. В результате пользователь, по сути, доверяет не структуре и правилам, а рекламным формулировкам без источника.

На сайте заявляется, что доступно:

- 🌐 простые планы с еженедельными выплатами;

- 🌐 доходность до 30% в неделю;

- 🌐 отсутствие скрытых комиссий;

- 🌐 «умные» алгоритмы и автоматизация;

- 🌐 база свыше 10 000 инвесторов.

Но при сверке обнаруживается иное: нет публичной методики расчёта доходности, нет раскрытия рисков и статистики просадок, не видно лицензий и юрлица, не указано, кто кастодиан средств и по каким правилам проходить идентификацию. Такое сочетание признаков — это не ошибка дизайна, а существенный фактор риска.

🧾 Юркаркас Financia Tudo: что не совпадает с практикой

Самая уязвимая часть проекта — правовая. Платформа заявляет услуги, схожие с управлением капиталом или коллективными инвестициями, но не публикует номер лицензии, страну инкорпорации и юридическое наименование оператора. Отсутствуют ссылки на регистры, нет публично доступных договоров и адресов для претензий. В легальной модели любой сервис, который принимает деньги клиентов и обещает фиксированный доход, должен указывать регулятора, под чьим надзором он работает, а также условия и ограничения по продуктам.

На практике это значит: у инвестора нет «опорной точки» в случае спора. Неясно, где искать ответственного, куда направлять юридические претензии, какие правила применяются к спорным списаниям или блокировкам. Отдельный вопрос — ввиду отсутствия фиатных провайдеров и банковских реквизитов пользователь лишается привычных механизмов защиты (оспаривание операций в банке, медиация через платёжные системы). В такой конструкции любое обещание высокой доходности не компенсирует отсутствие правового контура.

Соберём ключевые лакуны «одной рамкой»:

- 🧩 нет указания юридического лица и страны регистрации;

- 🧩 не заявлен регулятор и номер лицензии;

- 🧩 отсутствуют клиентские соглашения и понятные правила расчётов;

- 🧩 не раскрыты тарифы, лимиты и SLA по выводу;

- 🧩 нет контактного адреса и телефонов службы поддержки.

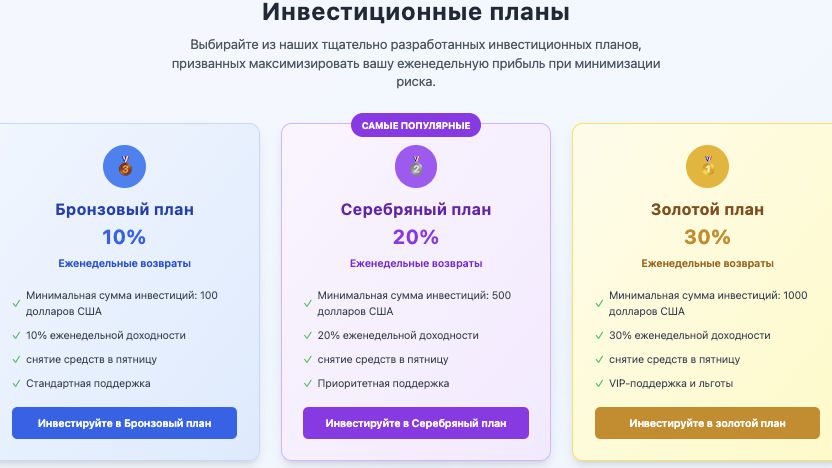

💼 Планы и выплаты: как устроены Bronze/Silver/Gold

Формально предлагаются три уровня участия — Bronze, Silver, Gold — с минимальными суммами от $100 до $1 000 и обещанной еженедельной доходностью 10–30 процентов. В глазах начинающего инвестора это выглядит как прозрачная «лестница возможностей», где больший вклад якобы ведёт к более высоким начальным начислениям. Но подобные конструкции в нормальной юрисдикции квалифицируются как продукты повышенного риска, которые требуют раскрытия методологии и регулярной отчётности, а также контроля со стороны регуляторов.

Преимущество таких планов для создателей платформы очевидно: простая подача и быстрый онбординг. Недостатки для пользователя тоже ясны: уровень обещаний не подкреплён независимыми аудитами, отсутствует статистика по просадкам, нет механизма страхового покрытия, а операциям не сопутствуют проверяемые документы. Дополнительный слой риска добавляет реферальная схема, когда проект стимулирует приводить друзей и родственников «за процент». Это смещает фокус с реальной эффективности инвестиций на оборот притока средств.

Для наглядности — что именно просят сделать на этапе выбора плана:

- 🧩 внести минимальный депозит в криптовалюте;

- 🧩 дождаться еженедельного начисления;

- 🧩 выводить по пятницам при достижении лимита;

- 🧩 приводить новых участников за комиссию 10% + 5% «от прибыли».

🧭 Как проверить ФинансТубо перед переводом средств

Быстрая проверка занимает 10–15 минут и помогает отсеять проекты с туманной юридической частью. Начните с базового шага — посмотрите сведения о домене в официальном справочнике ICANN Lookup: дата регистрации, страна, контактные данные регистратора. Это не «приговор», но важный контекст, особенно когда домен моложе пары лет. Далее проверьте наличие и статус компании в профильных реестрах вашей юрисдикции (финансовый регулятор/налоговая), а на сайте запросите договоры и правила вывода в письменном виде. Если вместо документов вам предлагают «просто попробовать» — лучше сделать паузу.

У нас есть подробный материал для первичной самооценки рисков — он поможет понять, как читать обещания о фиксированном доходе и распознавать типичные признаки непрозрачных схем: как не попасть на клон сайта. Пошаговый подход даст ясность и убережёт от импульсивных решений, особенно если в игре — кредитные деньги или средства семьи.

Короткий чек‑лист перед началом:

- 🧩 сверяем домен, возраст и контакты через официальный справочник;

- 🧩 ищем компанию и лицензию в реестрах;

- 🧩 требуем договоры клиента, политику комиссий и процедуры вывода;

- 🧩 начинаем только с минимальной суммы и сразу тестируем вывод;

- 🧩 не отправляем документы и ключи, которые не требуются законом.

💬 Отзывы и инфополе

В открытом доступе нет массива независимых обзоров, кейсов в СМИ и профильных проверок, на которые можно опереться. Зачастую в подобных проектах отзывы на самой платформе либо отсутствуют, либо представлены короткими шаблонными фразами без детализации транзакций и сроков вывода. Такая «тишина» не доказывает вину, но для осторожного инвестора это повод перейти от эмоций к фактам и требовать документы до того, как деньги уйдут с кошелька.

Нередко в таких системах создаётся иллюзия стабильности: показывают счётчики «дней работы», «количество инвесторов», обещают своевременные выплаты по пятницам. Но без независимых источников и регуляторной опоры любой из этих элементов может оказаться лишь частью витрины. Важно помнить, что даже несколько успешных небольших выплат не гарантируют беспрепятственного вывода более крупной суммы спустя время. Поэтому стратегия «попробую на чуть‑чуть и потом довнесу» не должна подменять базовую проверку.

⚖️ Мнение эксперта о financiatudo.shop

Проект попадает в типичный профиль повышенного риска: высокая и фиксированная доходность, отсутствие лицензий и юридического лица, приём средств в криптовалюте и реферальная модель. Это не означает заранее негативный приговор, но требует иной дисциплины: документировать каждую операцию, делать только минимальные тесты и не отправлять чувствительные данные без необходимости. В текущей конфигурации у пользователя нет опоры в виде регулятора и прозрачных правил — а значит, ответственность и риски смещаются на самого инвестора.

Рациональный подход — держаться в «защитной стойке». Не торопиться с суммами, которые неприятно потерять, и честно отвечать себе на вопрос: за счёт чего платформа может стабильно начислять 10–30 процентов в неделю без рыночной волатильности? Если на этот вопрос нет документированного ответа, предпочтительнее воздержаться. Если ситуация уже зашла слишком далеко, собирайте факты, фиксируйте переписку и транзакции и обсуждайте действия с теми, кто сможет помочь.

✅ Выводы и дальнейшие шаги

Financia Tudo заявляет понятную и привлекательную идею — фиксированный еженедельный доход без хлопот. Однако отсутствие лицензии, юридического лица, договоров и методологии расчёта показателей делает участие в проекте рискованным. По нашей шкале это «жёлтая зона» с высокой вероятностью финансовых потерь, особенно при довнесении средств под обещания «ускоренного вывода» или «повышенного плана».

Если вам требуется персональная оценка рисков или помощь с разбором ситуации (например, задержали вывод, предложили «доплатить комиссию» перед выплатой и т. п.), мы подключимся и поможем собрать доказательства, выстроить стратегию и коммуникации с провайдерами. Для быстрой связи и консультации — обращайтесь к нашим экспертам.

Все отзывы